Правила предоставления микрозаймов

УТВЕРЖДЕНО

Приказом директора ООО «ЗаймКапитал»

Директор ООО «ЗаймКапитал» 16.07.2025

А.С.Пильгун

ПРАВИЛА ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМОВ

ОБЩЕСТВОМ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«ЗаймКапитал»

1.ОБЩИЕ ПОЛОЖЕНИЯ

Настоящие Правила предоставления микрозаймов (далее — Правила) разработаны в соответствии с Гражданским кодексом Республики Беларусь, Указом Президента Республики Беларусь от 23 октября 2019 г. № 394 «О предоставлении и привлечении займов», и иными нормативно правовыми актами Республики Беларусь, и направлены на определение деятельности микрофинансовой организации по предоставлению микрозаймов физическим лицам.

Настоящие Правила определяют условия и порядок предоставления микрозаймов Обществом с ограниченной ответственностью «ЗаймКапитал» физическим лицам под залог движимого имущества, предназначенного для личного, семейного или домашнего использования.

В настоящих Правилах используются термины:

заимодавец (залогодержатель) – ломбард, зарегистрированный как Общество с ограниченной ответственностью «ЗаймКапитал» (ООО «ЗаймКапитал»), осуществляющий деятельность по регулярному предоставлению микрозаймов физическим лицам под залог движимого имущества, предназначенного для личного, семейного или домашнего использования;

заемщик (залогодатель) — физическое лицо, собственник движимого имущества, в обеспечение которого предоставляется микрозаем;

договор микрозайма — это вид договора займа, по условиям которого заимодавец передает в собственность заемщику денежные средства в сумме, не превышающей 15 000 базовых величин на дату заключения договора, а заемщик обязуется возвратить Заимодавцу такую же сумму денежных средств и уплатить проценты за пользование средствами (далее – договор);

микрозаем — сумма денежных средств не превышающая 15 000 базовых величин на одного заемщика на день заключения договора микрозайма, предоставляемая заимодавцем заемщику;

залог — движимое имущество, предназначенное для личного, семейного или домашнего использования, находящееся в собственности залогодателя, в обеспечение которого предоставляется микрозаем;

невостребованное имущество — имущество, предоставленное для обеспечения исполнения обязательств по договору микрозайма, невостребованное по истечении льготного срока Заемщиком;

досье заемщика — сведения о заемщике и договоре микрозайма, формируемые заимодавцем, с целью дальнейшей передачи в Кредитный регистр Национального банка Республики Беларусь;

льготный срок — составляет один месяц, в течение которых заимодавец, в случае невозврата суммы микрозайма заемщиком, не вправе удовлетворить свои требования из стоимости заложенного имущество. Днем начала течения льготного месячного срока считается день, следующий за днем наступления обязательства по возврату микрозайма, указанному в договоре микрозайма.

1.4. Настоящие Правила предоставления микрозаймов размещаются в помещении ломбарда в доступном для ознакомления месте, а так же на официальном сайте ООО «ЗаймКапитал» в сети Интернет.

2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМА.

Выдача займов под залог производится гражданам Республики Беларусь, а также иностранным гражданам и лицам без гражданства (имеющим регистрацию в Республике Беларусь), достигшим 18-летнего возраста.

Перечень документов и сведений, предоставляемых лицами, заинтересованными в получении микрозайма, до заключения договора микрозайма, а также перечень документов и сведений, предоставляемых заемщиками в течение срока действия договора микрозайма в случае необходимости изменения условий договора микрозайма: документ удостоверяющий личность (паспорт, вид на жительство, удостоверение беженца); номер мобильного и (или) стационарного телефонов, свидетельство о регистрации автотранспортного средства, а также документы или сведения для расчёта и определения размера ежемесячных платежей (РЕП) заёмщика при расчете показателей долговой нагрузки с учётом предоставления микрозайма с выше 10 базовых величин, согласие на залог и последующую реализацию закладываемого имущества от супруга (супруги) при приобретении этого имущества в браке.

Заимодавец вправе запросить дополнительную информацию, сведения и документы, необходимые для заключения договора микрозайма, включая документы подтверждающие совокупный доход (источники дохода) займополучателя.

Основания для отказа в предоставлении микрозайма:

не предоставление документов и сведений, указанных в п. 2.2. и п. 2.3.;

несогласие заемщика на использование его личных данных для формирования досье заемщика;

отказ заемщика на предоставление его данных в Кредитный регистр Национального банка Республики Беларусь для формирования кредитной истории;

нарушение заемщиком условий договора по ранее выданному ему микрозайму;

нахождение заемщика в состоянии алкогольного или наркотического опьянения;

общая сумма обязательств заемщика перед ООО «ЗаймКапитал» по договорам микрозаймов превышает 15 000 базовых величин на день заключения договора микрозайма;

по решению директора ломбарда (в случае несогласия заемщика с оценкой залога, отсутствием условий для хранения залога и т. д).

при превышении показателя долговой нагрузки с учётом произведённого расчёта размера ежемесячных платежей. 2.5. способ предоставления потребителям услуг оказываемыми микрофинансовой организацией, информацией указанной в п.3.1. в письменной форме в случае предъявления такими потребителями соответствующими требованиями: письменно с РЭП и показателем долговой нагрузки

письмом по почте

на электронную почту

на заявление о предоставлении микрозайма заёмщика ответственное лицо ставит резолюцию в отказе/ одобрении в предоставлдении займа с указанием даты, подписью руководителя и печатью предприятия. Заявление Заёмщика, с отметкой об отказе/одобрении в выдаче займа, храниться в деле обратившегося заёмщика, а копию, заверенною печатью, предоставляется самому заёмщику лично в руки, при извещении о принятом решении по его заявлению.

3.ПОРЯДОК ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМА И ОЦЕНКИ ПЛАТЁЖЕСПОСОБНОСТИ ЗАЁМЩИКАС ИСПОЛЬЗОВАНИЕМ ПОКАЗАТЕЛЯ ДОЛГОВОЙ НАГРУЗКИ

3.1. Микрофинансовая организация до предоставления микрозайма представляет лицам, заинтересованным в получении микрозайма, и заемщикам (далее – потребители услуг, оказываемых микрофинансовыми организациями) информацию в соответствии с законодательством о защите прав потребителей, а также в порядке, установленном Национальным банком, полную и достоверную информацию, включающую на :

— условия договора микрозайма, возможность и порядок изменения его условий по инициативе микрофинансовой организации и (или) заемщика, а также порядок предоставления микрозайма, о чём после ознакомления Заёмщик (клиент) отражает письменно в своём заявлении выполненную с ним указанную процедуру и доведения до него полной информации.

— права и обязанности, связанные с получением микрозайма приведенные ниже в настоящих правилах;

— размер получаемых заимодавцем с заемщика процентов в зависимости от срока пользования микрозаймом (дневной (месячной) процентной ставки) и в годовом исчислении (годовой процентной ставки) (при взимании процентов), при этом процентная ставка начисляется за фактическое ежедневное пользование займом по договору, с учётом досрочного возврата займа по договору. Минимальный срок пользования займом, считается день выдачи этого займа, следующий день по возврату займа считается также, как фактический день пользования этим займом.

— сумму причитающихся заимодавцу процентов и порядок ее определения (при взимании процентов) указывается в самом договоре в чётко выделенном приведённом расчёте в правом верхнем углу договора займа. Размер процентов отображается в таблице утверждённым руководителем предприятия из расчёта выдаваемой суммы займа;

— перечень и размер платежей, связанных с нарушением условий договора микрозайма

— при оценке кредитоспособности или платежеспособности заявителя используется один из следующих показателей:

— при оценке платежеспособности заявителя, обратившегося в коммерческую микрофинансовую организацию за предоставлением займа в сумме, не превышающей 15 000 базовых величин на одного заемщика на день заключения договора микрозайма, для личных, семейных, домашних нужд (далее соответственно — заявитель-заемщик, микрозаем), коммерческая микрофинансовая организация рассчитывает показатель долговой нагрузки. При предоставлении микрозайма, сумма которого не превышает 10 базовых величин, выдаваемого под залог движимого имущества, заявителю-заемщику, обратившемуся в коммерческую микрофинансовую организацию, показатель долговой нагрузки может не рассчитываться;

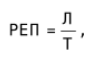

для определения размера ежемесячных платежей (РЕП) при расчете показателей, используются следующие формулы по договорам микрозайма:

где Л — остаток задолженности по ранее предоставленным микрозаймам или сумма предоставляемого микрозайма;

Т — количество месяцев, оставшихся до срока полного возврата (погашения) микрозайма по ранее предоставленным микрозаймам, или срок предоставляемого микрозайма.

Для договоров микрозайма, срок займа по которым составляет менее одного месяца, Т принимается равным 1;

показатель долговой нагрузки не должен превышать 40 процентов.

Если сумма дохода заявителя после уплаты всех платежей, составляет менее бюджета прожиточного минимума, установленного в среднем на душу населения, действующего на дату расчета показателя долговой нагрузки, считается, что показатель долговой нагрузки превысил установленный предельный размер.

Превышение установленного значения показателя долговой нагрузки допускается в отношении задолженности по кредитам, микрозаймам, стоимости предметов по договорам лизинга за вычетом суммы аванса, полученного от лизингополучателя, с учетом заключаемого договора, которые составляют не более 10 процентов:

для микрозаймов — от общей суммы задолженности по микрозаймам физическим лицам;

3.2. Решение о выдаче займа под залог предоставленного имущества, в качестве обеспечения исполнения обязательств по договору микрозайма, принимается директором ломбарда, с отметкой (резолюцией) на заявлении заёмщика, копия которого этого заявления с резолюцией предоставляется заёмщику.

— при принятии положительного решения о предоставлении микрозайма, заключении договора в случае превышения размера показателей долговой нагрузки, обеспеченности кредита и финансового покрытия над предельным размером данных показателей, с учетом требований, информация об этом превышении предоставляется, коммерческой микрофинансовой организацией заявителю на бумажном носителе или в виде документа в электронном виде (в том числе электронного документа) до заключения договоров. Документы в электронном виде (в том числе электронные документы) могут предоставляться посредством использования систем дистанционного обслуживания до подписания основного договора займа.

При согласии заемщика с оценкой залогового имущества, размером и условиями предоставляемого микрозайма, с учетом требований главы 2 настоящих правил, заключается договор микрозайма и оформляется договор микрозайма.

Закладываемое имущество подлежит передаче заемщиком в ломбард по акту приёма передачи с отражением в нём сведений о залоге и характеристик залога и хранится в ломбарде.

Выдача микрозайма происходит наличными деньгами, в белорусских рублях, из кассы ломбарда. Первичным документом, подтверждающим выдачу денежных средств заемщику, является оформленный бланк — расходный кассовый ордер. Получение денежных средств подтверждается приходным кассовым ордером, кассовым чеком или путём зачислением заёмщиком денежных средств на расчётный счёт предприятия.

Перед получением заёма и заключения договора, Потребитель письменно за собственно ручной подписью указывает под расписку, о надлежащем способе его информировании Микрофинансовой организацией с разъяснениями, полученной им информацией о правилах по предоставлению услуг микрозайма.

4. ЗАКЛЮЧЕНИЕ ДОГОВОРА МИКРОЗАЙМА. СРОК ДОГОВОРА, ПОРЯДОК ПРОДЛЕНИЯ И ИЗМЕНЕНИЯ ДОГОВОРА

4.1 Договор микрозайма заключается между заимодавцем и заемщиком. Договор микрозайма подписывается заемщиком и директором ООО «ЗаймКапитал» или уполномоченным лицом, действующим на основании доверенности ООО «ЗаймКапитал» на основании рассмотренного заявления Заёмщика руководителем предприятия с отражённой резолюцией (согласием) на этом заявлении.

4.2 По условиям договора микрозайма заимодавец предоставляет заемщику денежные средства (микрозаем) в сумме и на срок, определенные договором, а заемщик обязуется возвратить денежные средства в указанный срок и оплатить проценты за пользование денежными средствами.

4.3. Не допускается включение в договор микрозайма условий:

— о взимании микрофинансовой организацией (ломбардов) с заемщика повышенных процентов за пользование микрозаймом в случае неисполнения (ненадлежащего исполнения) обязательств по договору микрозайма;

— о взимании микрофинансовой организацией с заемщика каких-либо дополнительных платежей (комиссионных и иных) за пользование микрозаймом;

— об уплате процентов в день предоставления денежных средств (заключения договора микрозайма), за исключением случая, когда день предоставления микрозайма совпадает с днем его возврата;

— об увеличении микрофинансовой организацией в одностороннем порядке размера получаемых заимодавцем с заемщика процентов в зависимости от срока пользования микрозаймом (дневной (месячной) процентной ставки), в годовом исчислении (годовой процентной ставки), размера неустойки (штрафа, пеней) по договору и (или) об изменении срока действия договора;

— о применении к заемщику неустойки (штрафа, пеней) за досрочный возврат микрозайма (части микрозайма).

4.4.Периодом фактического пользования микрозаймом считается период с даты предоставления микрозайма до даты его возврата включительно или реализации коммерческой микрофинансовой организацией в установленном законодательством порядке движимого имущества, предназначенного для личного, семейного или домашнего использования, которым обеспечено исполнение обязательств по договору микрозайма.

4.5. Договор может быть пролонгирован на тех же условиях и на тот же срок при условии письменного обращения заёмщика в продлении договора надлежащего выполняющего обязательств по этому договору.

4.6. Договор микрозайма может быть изменён, дополнен, по соглашению сторон, путём подписания сторонами соглашения

4.7. Договор микрозайма совершается в письменной форме и вступает в силу с момента передачи заёмщику суммы микрозайма и передачи ломбарду закладываемого имущества.

4.8.Заёмщик или лицо, действующее от его имени на основании нотариальной доверенности имеет право востребовать имущество (или произвести пролонгацию) в любой день до окончания льготного срока или после окончания льготного срока (в случае, если имущество (залог) не реализовано ломбардом), оплатив все требования (начисления) Займодавца к Заёмщику на дату востребования (пролонгации), предусмотренные договором микрозайма.

4.9. Договор микрозайма считается выполненным с момента внесения денежных средств по обязательствам Договора займа или с момента реализации предмета залога в порядке предусмотренных ст. 339 ГК РБ.

5.РАЗМЕР И СРОКИ ПРЕДОСТАВЛЕНИЯ МИКРОЗАЙМА. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ МИКРОЗАЙМОМ.

5.1. Договор микрозайма заключается на срок, от 30 календарных дней до 60 ти месяцев, с правом продления такого договора на тот же срок и на тех же условиях срок при условии надлежащего выполнения обязательств по заключённому договору, а также с правом досрочного возврата. Минимальная сумма микрозайма – 300 бел. Рублей, максимальная сумма микрозайма 160 000 бел. рублей

5.2.Не допускается предоставление заемщику микрозайма, если общая сумма обязательств заемщика перед заимодавцем по договорам микрозаймов превышает 15 000 базовых величин на день заключения договора микрозайма.

5.3.За пользование суммой микрозайма заемщик уплачивает займодавцу проценты за фактической пользование микрозаймом.

5.4.Проценты за пользование денежными средствами начисляются на сумму микрозайма, за каждый календарный день пользования денежными средствами, включая день предоставления и день возврата микрозайма. Сумма за пользование микрозаймом = Размер микрозайма * Процентная ставка по договору микрозайма * количество дней пользования микрозаймом.

5.5.Минимальная дневная процентная ставка на день утверждения правил по предприятию, по предоставляемым ООО «ЗаймКапитал» микрозаймам составляет 0,133% в день. Минимальная месячная ставка составляет 4% Максимальная дневная процентная ставка составляет 0,4 % в день. Максимальная месячная ставка составляет 10 % Минимальная годовая процентная ставка, по предоставляемым ООО «ЗаймКапитал» микрозаймам составляет 48.667 (високосный год 48.8) % годовых. Максимальная годовая процентная ставка составляет 146 % годовых (високосный год -146.4% годовых). (Годовая процентная ставка = Процентная ставка по договору микрозайма * фактическое количество дней в году). См. Приложение 1 от 26.08..2020г.

5.6.Уплата процентов производится в момент возврата микрозайма.

5.7.При несвоевременном исполнении обязательств по возврату микрозайма предусмотренным условием Договора Займа (залоговым билетом), Займодавец имеет право в течение льготного периода насчитывать пеню из расчёта в размере от 1% (Одного процента) в день, за каждый день просрочки возврата суммы микрозайма, начисляемых на сумму предоставленного займа.

5.8. В рамках утвержденных условий предоставления микрозаймов, ломбард вправе проводить акции на более выгодных для заемщика условиях.

5.9. Заемщик уплачивает Заимодавцу проценты за пользование займом в суммах и сроки согласно расчету, прилагаемому к Договору, Утверждённых настоящих Правил в рамках требований инструкции предъявляемой к этим правилам

6.ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ МИКРОЗАЙМА.

6.1.Исполнение обязательств заемщиком по договору микрозайма обеспечивается залогом имущества. Если иное не предусмотрено договором, залог обеспечивает требование Займодавца в том объеме, какой оно имеет к моменту удовлетворения, в частности основной долг, проценты, неустойка (пеня). Подписывая залоговый билет (Договор залога) заинтересованное лицо в получении микрозайма подтверждает право собственности на передаваемое в залог движивое имущество в письменной форме до подписания договора займа. Заинтересованное лицо в получении займа даёт подтверждение, что он и участники совместной собственности дают согласие на залог движимого имущества предназначенного для личного и семейного пользования, а также реализацию этого имущества в случае невыполнения обязательства по заключённому договору займа

6..2.Договор о залоге имущества является формой залогового билета.

6.3.Оценочная стоимость залогового имущества по договору залога (залоговому билету) определяется по соглашению сторон с учётом мониторинга цен имущества на коммерческом рынке на день заключения договора.

6.4. Микрофинансовая организация Ломбард — обязана создавать надлежащие условия хранения имущества, обеспечивающие его сохранность и товарный вид. Ломбард не вправе пользоваться и распоряжаться заложенным имуществом.

6.5.Ломбард несет полную материальную ответственность за имущество, принятое под залог и обязан его застраховать в пользу заемщика.

6.6.Заложенное имущество должно быть застраховано на протяжении всего периода нахождения в ломбарде. Ломбард, вправе страховать за свой счет иные риски, связанные с имуществом, принятым в залог.

6.7.Ломбард освобождается от ответственности, если докажет, что вред причинен вследствие обстоятельств непреодолимой силы, а также иными причинами, при которых обязательства ломбарда не могли быть исполнены.

7. ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЕЙ УСЛУГ, ОКАЗЫВАЕМЫХ МИКРОФИНАНСОВЫМИ И СПЕЦИАЛИЗИРОВАННЫМИ ОРГАНИЗАЦИЯМИ

7.1. Потребители услуг, оказываемых микрофинансовыми или специализированными организациями, имеют права в соответствии с законодательством, а также право на:

получение полной и достоверной информации;

правильный расчет суммы процентов, неустойки (штрафа, пеней) согласно договору микрозайма и правилам предоставления микрозаймов, утвержденным микрофинансовой или специализированной организацией в соответствии с законодательством. В случае расхождения договора микрозайма и правил предоставления микрозаймов действует договор микрозайма, при этом потребитель имеет право обратится повторно за разъяснением начисляемых процентов и иных платежей с разъяснением норм чем руководствуется микрофинансовая организация при начислении этих платежей и процентов.

досрочный возврат микрозайма по собственной инициативе с перерасчетом суммы причитающихся заимодавцу процентов исходя из фактического срока пользования денежными средствами (при взимании процентов). Такой возврат осуществляется путем внесения денежных средств в кассу либо перечисления на текущий (расчетный) банковский счет микрофинансовой организации;

возмещение убытков в полном объеме в случаях порчи, утраты, приведения в негодность заложенного имущества, переданного микрофинансовой или специализированной организации.

7.2. До обращения в суд с иском по спорам, возникающим между микрофинансовой или специализированной организацией и потребителем услуг, оказываемых микрофинансовыми или специализированными организациями, в том числе по заключенным договорам, обязательным является предъявление одной стороной другой стороне претензии (письменного предложения о добровольном урегулировании спора).

Данная претензия должна быть рассмотрена получившей ее стороной не позднее 10 рабочих дней со дня, следующего за днем ее получения, путем направления письменного ответа.

7.3. После реализации движимого имущества, предназначенного для личного, семейного или домашнего использования, переданного заемщиком или иным лицом, являющимся залогодателем, ломбарду в обеспечение исполнения обязательств заемщика по договору микрозайма, требования ломбарда к заемщику погашаются, даже если сумма, вырученная от реализации заложенного движимого имущества, недостаточна для их полного удовлетворения. Если сумма, вырученная при реализации этого имущества, превышает размер обеспеченного залогом требования ломбарда, разница между вырученной от реализации суммой и размером требования без вычета издержек возвращается залогодателю. Не востребованная залогодателем в течение трех лет со дня реализации заложенного движимого имущества разница подлежит внесению в доход местного бюджета по месту нахождения ломбар

8. ПОРЯДОК ВОЗВРАТА МИКРОЗАЙМА И ДВИЖИМОГО ИМУЩЕСТВА, ПЕРЕДАННОГО В ЗАЛОГ.

8.1. Периодом фактического пользования микрозайма считается период с даты предоставления микрозайма (со дня выдачи микрозайма из кассы ЗАЙМОДАВЦА, включая день выдачи), до даты его возврата включительно (внесение денежных средств в кассу ЗАЙМОДАВЦА или их зачисления на расчётный счёт). Начисление процентов за пользование микрозаймом производится по формуле:

Сумма микрозайма (остаток микрозайма) умножается на годовую процентную ставку, полученный результат делится на фактическое количество дней в году и умножается на фактическое количество дней пользования микрозаймом.

8.1.1. Способ возврата и уплаты сумм по договора:

Заёмщик производит возврат микрозайма, уплату процентов за пользование им производятся в безналичной форме на счет заимодателя или путем внесения наличных денежных средств в кассу займодателя. Днем возврата микрозайма, уплаты процентов за пользование микрозаймом считается день, в который денежные средства зачислены на счет займодателя либо уплачены наличными денежными средствами в кассу займодателя

8.2. После исполнения Заемщиком обязательств по договору микрозайма в полном объёме, Займодавец возвращает имущество, переданное в залог в день погашения задолженности в состоянии, в котором оно было передано ему, с учетом естественного износа, в частности, разряженная АКБ, проржавевшие тормозные диски, спущенные колеса и другие неисправности, возникающие при длительном хранении автомобиля без движения.

Имущество выдается при предъявлении залогового билета и паспорта.

8.3. В случае не возвращения установленный договором срок суммы микрозайма, обеспеченного залогом, Займодавец в праве на следующий день просроченного договора снять АТС с учёта ГАИ, а по истечении льготного месячного срока реализовать заложенное имущество без дополнительного оповещения заёмщика в порядке, в установленном действующими правилами и законодательством РБ.

Реализация имущества осуществляется в порядке, определённом законодательством.

8.4. В случае если сумма оценки заложенного имущества на дату заключения договора микрозайма не превышает 100 базовых величин, реализация такого имущества осуществляется самостоятельно, путём учинения соответствующей записи руководителем микрофинансловой организации на экземпляре залогового билета, находящегося в коммерческой микрофинансовой организации.

При осуществлении самостоятельной реализации переданного в залог движимого имущества коммерческая микрофинансовая организация осуществляет реализацию заложенного имущества путём заключения договора комиссии на реализацию этого имущества с юридическими лицами или индивидуальными предпринимателями, либо собственными силами, путём размещения информации в интернете, а именно на сайта АВ. Бай и выписки счёт справки на невостребованное транспортное средство.

8.5.Начальной ценой заложенного движимого имущества устанавливается цена не менее сумму оценки, указанного в договоре микрозайма и (или) залоговом билете.

8.6. В случае если предмет залога не реализуется по первоначальной утверждённой руководителем цене, коммерческая микрофинансовая организация может снижать цену реализации заложенного движимого имущества, через каждые 10 дней, не более чем на 20% от последней установленной цены реализации, неограниченное количество раз.

8.7. В случае если, сумма, вырученная при реализации заложенного движимого имущества, превышает размер обеспеченного залогом требования, коммерческой микрофинансовой организацией к заёмщику, разница между вырученной от реализацией суммой и размером требований (разница) возвращается заёмщику (залогодателю) при его обращении, оформленном письменным заявлением по форме установленной микрофинансовой организацией, незамедлительно, но не позднее дня, следующего за днём обращения, наличными денежными средствами из кассы ломбарда, либо на расчётный счёт указанный в письменном заявлении при обращении.

При задержке выплаты разницы заёмщику (залогодателю) по вине комерческой микрофинансовой организации, данная организация уплачивает заёмщику (залогодателю) неустойку в размере 1 процента от подлежащей выплате суммы за каждый день просрочки.

8.8. При наличии разницы коммерческая микрофинансовая организация в течении одного рабочего дня с даты реализации заложенного движимого имущества информируют заёмщика (залогодателя) о дате состоявшейся реализации, а также о порядке получения данной разницы наличными из кассы коммерческой микрофинансовой организации путём телефонного звонка на номер указанный в заявлении о получении займа.

8.9. коммерческая микрофинансовая организация в праве оставить заложенное движимое имущество за собой не ранее чем через 30 дней после даты принятия решения о самостоятельном обращении взыскании на заложенное имущество и при условии, что заложенное движимое имущество не было реализовано в соответствии с пунктом 57 настоящих правил по первоначальной цене, а также в течении 10 дней со дня снижения первоначально установленной цены реализации не менее чем на 20 %.

Принятие решение об оставлении заложенного движимого имущества за коммерческой микрофинансовой организацией оформляется приказом руководителя. В данном случае требования коммерческой микрофинансовой организации к заёмщику погашаются со дня, следующего за днём принятия решения коммерческой микрофинансовой организацией об оставлении предмета залога за собой.

8.10. Если срок возврата или окончания льготного месячного срока приходится на нерабочий день, то днём окончание соответствующего срока считается следующий за ним рабочий день.

8.11.Заёмщик имеет право в любой рабочий день до окончания льготного срока востребовать имущество при условии оплаты всей задолженности перед займодавцем, возникших по обязательствам по договору.

8.12. Порядок досрочного возврата микрозайма по инициативе Заёмщика: — Заёмщик в любой момент времени, до установления договором срока возврата заёма предусмотренный договором, имеет право досрочно возвратить заём в кассу предприятия ООО «ЗаймКапитал» (место предоставление займа) или на расчётные счёт ООО «ЗаймКапитал» (указанный в заключённом договоре), при этом с обязательным правом Займодавца пересчёта процентов исходя из фактического срока пользования денежными средствами.

— При грубом нарушении залогодержателем обязанностей, создающем угрозу утраты или повреждения заложенного имущества, залогодатель вправе потребовать досрочного прекращения залога.

-При прекращении залога вследствие исполнения обеспеченного залогом обязательства либо по требованию залогодателя залогодержатель, у которого находилось заложенное имущество, обязан немедленно возвратить его залогодателю.

8.13. Порядок досрочного возврата микрозайма по инициативе Займодавца после направления стороне Займодавца претензии:

8.13.1.Займодавец имеет право досрочно востребовать с Займополучателя (Залогодателя) сумму займа и уплаты процентов предусмотренных договором займа с учётом если:

— Заёмщиком грубо нарушаются существенные условия договора займа, а именно систематически (более двух раз) не производится уплата предусмотренных договором в срок платежей сроком более чем на 10 ть дней.

— Заёмщик не предоставил предмет залога по заключённому договору залога.

— Заёмщик (Залогодатель) грубо нарушил условия по договору залога (произвёл перезалог, отчуждение предмета залога, допущено хищение или утрата, порча или уничтожение предмета залога) — Если предмет залога утрачен или поврежден и залогодатель в разумный срок не восстановил предмет залога или не заменил его другим равноценным имуществом, (если договором не предусмотрено иное). -если предмет залога выбыл из владения залогодателя, у которого он был оставлен, не в соответствии с условиями договора о залоге;

-утрачен предмет залога по обстоятельствам, за которые залогодержатель не отвечает, если Залогодатель не воспользовался правом замены или восстановления Залога;

— допущены нарушения залогодателем правил о последующем залоге либо обращения взыскания на заложенное имущество предшествующим или последующим залогодержателем либо одним из созалогодержателей.

— нарушены залогодателем правила предусмотренные договором о распоряжении заложенным имуществом

— В случаях, когда имущество, являющееся предметом залога, изымается у залогодателя в установленном законодательными актами порядке на том основании, что в действительности собственником этого имущества является другое лицо, либо в виде санкций за совершенное преступление или иное правонарушение (статья 244 ГК РБ), залог в отношении этого имущества прекращается. В этих случаях залогодержатель вправе требовать досрочного исполнения обеспеченного залогом обязательство.

В праве требовать исполнения досрочного исполнения обязательств путем направлении претензии с указанием разумного срока не мене 10 ти дней, чтоб возратить заём и произвести платежи как в кассу предприятия так и на расчётный счёт предприятия с правом последующего перерасчета процентов.

9.Перечень движимого имущества, принимаемого в залог, в том числе перечень ТС без передачи во владение Ломбарду – легковые и грузовые автомобили, мотоциклы (с коляской и без коляски), микроавтобусы, автокраны, экскаваторы, трактора, механические погрузчики, к которым применяются требования — принадлежащие физическому лицу, никому не продан, не заложен, под запретом на отчуждение не состоит, судебные споры о Предмете залога не ведутся, третьи лица не имеют в отношении Предмета залога права собственности (единоличной или общей совместной или долевой), права постоянного/временного пользования или владения или иных вещественных прав. В случае нахождения Предмета залога в общей совместной собственности Залогодатель подтверждает и гарантирует согласие супруги (супруга) Залогодателя на передачу Предмета залога Залогодержателю по Договору. Требования к имуществу передаваемого по заключённым договорам залога отражается в Актах приёма передачи этого передаваемого залогового имущества.

10.Порядок подтверждения лицом, заинтересованным в получении микрозайма, права собственности на передаваемое в залог движимое имущество подтверждается техническим паспортом на транспортное средство находящего в собственности заёмщика.

11.Микрофинансовая организация не осуществляет заключения договоров принимаемых в залог движимого имущества без обязанности передачи такого транспортного средства во владение (заклад) микрофинансовой организации

12.Порядок оценки движимого имущества, принимаемого в залог производится оценочным способом, рыночным методом, по согласовании сторон при заключении договора залога, являющимся в последующим формой залогового билета и подписанного обеими сторонами.

13. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ.

13.1Настоящие Правила, а также изменения в настоящие Правила утверждаются приказом директора ООО «ЗаймКапитал».

13.2.Изменения к настоящим Правилам не имеют обратной силы и не распространяются на договора микрозайма, заключенные до принятия таких изменений.

13.3.Вопросы взаимоотношений заимодавца и заемщика, не урегулированные договором микрозайма или настоящими Правилами, решаются путем переговоров. При отсутствии согласия, решаются в порядке и в соответствии с действующим законодательством Республики Беларусь.

УТВЕРЖДЕНО

Приказом директора ООО «ЗаймКапитал»

Директор ООО «ЗаймКапитал»

16.07.2025 года А.С.Пильгун

ПРИЛОЖЕНИЕ №1 п.5 ПРАВИЛ

ПРОЦЕНТНЫЕ СТАВКИ ПРИ ЗАЙМЕ ДО 30 ДНЕЙ

Ставка % за месяц дней | Годовая ставка % 365 дней / високосный год 366 дней | Дневная ставка % | Сумма займа в белорусских руб |

10 | 121.66/122 | 0.333 | 300 — 2999 |

5 | 60.83/61 | 0.167 | 3000 – 29 999 |

4 | 48.667/48.8 | 0.133 | 30 000 – 160 000 |

Указанные ставки не зависят от срока пользована займом.

Как нас найти?

Общество с ограниченной ответственностью «ЗаймКапитал» (ООО «ЗаймКапитал»), УНП 192381206, Минский горисполком 21 ноября 2014 года в ЕГР юридических лиц и индивидуальных предпринимателей внесена запись о государственной регистрации с регистрационным номером 192381206

Дата включения микрофинансовой организации в реестр микрофинансовых организаций 17 февраля 2015 года, регистрационный номер свидетельства о включении в реестр №11